FatCamera / E + / Getty Images

Lehet, hogy nem érzi a csípést, de a szövetségi kormány érzi. Előfordulhat, hogy a magánbiztosító társaságok profitot keresnek a kormánytól, amikor "ingyenes" otthoni gondozási szolgáltatásokat kínálnak Önnek. Ha valaha is volt házon belüli Medicare kockázatértékelés, érdemes tudni, hogy a biztosítótársaság hogyan használhatja ezeket az egészségügyi információkat.

A kormány magánbiztosítókkal dolgozik

Az eredeti Medicare az, amit hagyományosan Medicare néven ismer. Ez magában foglalja a kórházi biztosítást (A. rész) és az egészségbiztosítást (B. rész). A Medicare C része, más néven Medicare Advantage, az Original Medicare alternatívája.

Az összes Medicare Advantage terv kiterjed az A. és a B. részre, de ha úgy dönt, felajánlhat további szolgáltatásokat. Miért? Mert ezeket a terveket a kormány irányítása helyett magánbiztosítók működtetik.

Miért akarna egy magánbiztosító beíratni embereket a Medicare-be? Értelemszerűen a kedvezményezettek vagy 65 évesek és idősebbek, vagy ha fiatalabbak, akkor régóta fogyatékkal élnek. Nem számít, hogyan nézi, nagyobb a kockázata annak, hogy krónikus orvosi problémái vannak, amelyek valószínűleg több egészségügyi kiadást igényelnek.

A profitot nyújtó vállalatok azért kezdték el a Medicare üzletet, mert a szövetségi kormány havonta "fejenként" összeget fizet nekik, hogy gondoskodjanak rólad. Az összeg, amelyet a biztosítótársaság megtérít, minden krónikus egészségi állapotban magasabb lesz.

Ez egy kiszámított Medicare kockázatértékelési pontszámon alapul, amely megbecsüli, hogy az Original Medicare-t kapó beteg mennyit költött az egészségügyi költségekre. Becslések szerint 2019-ben 11 545 dollár beiratkozott személyenként.

Hogyan működik a Medicare kockázatértékelés

A biztosító érdeke, hogy hozzáférjen egy jól dokumentált orvosi nyilvántartáshoz, amely a lehető legtöbb krónikus egészségi állapotot felsorolja. Ily módon a lehető legmagasabb Medicare kockázatértékelési pontszámot és több szövetségi finanszírozást kaphatnak.

A magánbiztosítók nem férhetnek hozzá közvetlenül az Ön egészségügyi nyilvántartásához. Az egészségügyi nyilvántartást az Ön egészségügyi intézménye biztosítja, nem a biztosító társaság. A biztosító csak azokat a diagnózisokat láthatja, amelyeket orvosai és más egészségügyi szolgáltatók számláznak. Könnyen előfordulhat, hogy az orvosi táblán olyan információk találhatók, amelyeket nem számláznak be a rendszerbe.

A Medicare kockázat kiigazítási pontszámainak maximalizálása érdekében biztosítója el akarja küldeni saját orvosát az otthonába, hogy megkapja ezeket az információkat. Nem támaszkodhatnak a telefonon adott információkra. Annak érdekében, hogy az információk beleszámíthassanak a Medicare kockázatértékelési pontszámába, személyes találkozásra van szükség egy egészségügyi szolgáltatóval.

Az otthoni kockázatértékelés

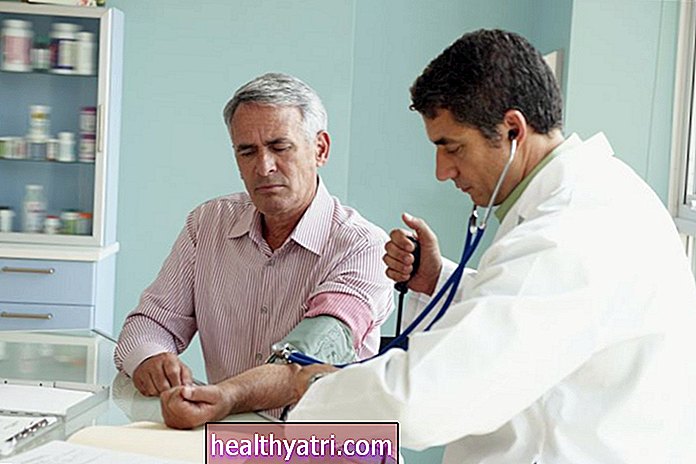

A biztosítótársaság felkérheti Önt egy opcionális otthoni látogatásra. Nevezhetik éves fizikai vagy wellness látogatásnak. Akárhogy is, népszerűsítik a szolgáltatást, hogy biztosítsák, hogy ügyfeleik a lehető legegészségesebbek és biztonságosabbak legyenek otthonukban. Még jobb, ha ingyen kínálják.

Remek marketing technika. Egy órás arcidőt kap egy orvossal a saját otthonában, amikor gyakran van korlátozott ideje az orvosi rendelőben. A látogató orvos áttekinti gyógyszereit, kórtörténetét, családtörténetét, társadalmi történetét, és egyszerű fizikai vizsgálatot végez, beleértve a vérnyomás-ellenőrzést.

Annak ellenére, hogy ez az orvos valóban nem kezel vagy ír fel gyógyszert, az összes összegyűjtött információt megosztjuk az elsődleges orvosával. Ennél is fontosabb, hogy a biztosító társaság számára az összegyűjtött adatok felhasználhatók a Medicare kockázatértékelési pontszámának növelésére.

Ezek a látogatások valóban javítják-e az ellátás minőségét hosszú távon? Ennyire nem világos. Amit azonban megmutattak nekik, az az, hogy javítsák a tagok hűségét egy adott biztosítási terv iránt. Pontosabban: jelentősen megnövelték a szövetségi kiadásokat a Medicare-re.

A Medicare Advantage valódi költsége

Akár az Original Medicare, akár a Medicare Advantage útvonalon halad, akkor is az A és a B rész díjait fizeti a kormánynak. Szerencsére a legtöbb ember ingyen kapja meg az A. rész díját. Ha a Medicare Advantage tervet választja, havi díjat is fizethet a biztosító társaságnak.

A kockázati kiigazítási ponttól függetlenül a Medicare Advantage terv pontosan ugyanannyiba fog kerülni. A biztosítótársasága azonban további finanszírozást kap. A kérdés az, hogy a biztosító felhasználja-e ezt a plusz pénzt az Ön gondozására, vagy inkább beteszi ezeket a dollárokat. Sajnos a szövetségi kormány ez utóbbit igaznak találta.

Az Amerikai Egyesült Államok Igazságügyi Minisztériuma 30 millió dollárt kapott a Sutter Health-től 2019-ben a Medicare kockázati pontszámainak profit növelése érdekében. 2017-ben beperelték a UnitedHealth Group Inc.-t, az Anthem Inc.-t 2020 márciusában és a Cigna-t is. 2020 augusztusában a Medicare kockázat-kiigazítási pontszámainak visszaélése miatt a magasabb kifizetések elérése érdekében.

Becslések szerint a Medicare Advantage tervek csak a helytelenül kiigazított Medicare-kockázati pontszámok alapján 2008-tól 2013-ig túlszámlázták a kormányt csaknem 70 milliárd dollárral. Ha a tendencia folytatódik, akkor a Medicare fizetőképessége (meddig tart a Medicare Trust Fund) veszélyeztetett.

Jelenleg a Medicare 2026-ig nem lesz fizetőképes. Ekkor csak a 2020-ban nyújtott szolgáltatások 90% -át tudja megfizetni. Megengedhetjük-e magunknak, hogy a Medicare-t biztosítótársaságoknak adjuk át, ha továbbra is a profitot teszik az emberek elé?

Egy szó Verywellből

A szövetségi kormány „Medicare Advantage” terveket fizet egy főre eső arányban az egyes Medicare kedvezményezettek után. Ez az arány a kockázatértékelési pontszámon alapul. E pontszámok növelése és a szövetségi kormánytól kapott dollár maximalizálása érdekében a biztosítók ingyenes otthoni látogatást tehetnek az egyik egészségügyi szolgáltatójukkal.

Bár ez a felszínen jól hangzik, a biztosító által megnövelt megnövelt finanszírozás nem feltétlenül az Ön személyes egészségügyi ellátásába kerül. A biztosítók ezeket az otthoni látogatásokat a vállalat profitjának növelésére használják.

.jpg)